移動平均線からの乖離を使ったロジック検証1~エンベロープの逆張り⑧

色々なロジックをEA化して検証しています。

検証の過程も含めてアウトプットしているので、ゴールが見えていて、こうやれば勝てますよって話ではありません。

もしかしたらこの中に、みなさんにとってのヒントが有るかもしれないし、無いかもしれないし…

今回は、移動平均線からの乖離を使った逆張りロジック検証の第8章で最終章です。

初めての方は第1章からご覧ください。

これまで、SMA200、SMA75、SMA20からの乖離で逆張りをするロジックについて色々と調べてきました。

今回は、その中で1番良かったSMA75のポンドドル5分足に時間と曜日のフィルターをかけた結果の報告です。

乖離についてはエンベロープを使っています。

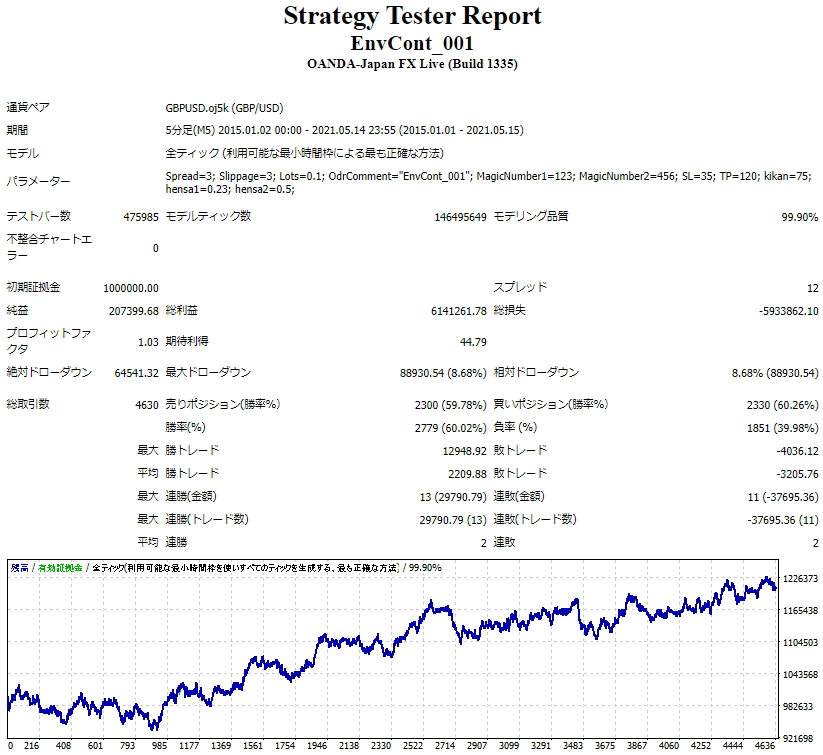

フィルターをかける前の状況

どんなフィルターをかけるか見るために、フィルターをかける前の状況を確認します。

基本ロジック

・通貨ペア GBPUSD(ポンドドル)

・時間足 5分足

・SMAの期間 75

・エンベロープの偏差1を0.23、偏差2を0.5に設定

・TP35、SL120に設定

《ロング》

・1本前が下の偏差1より上で、現在値が偏差1を下抜けしたらエントリー

・現在値がMA75を上抜けで決済、偏差2を下抜けで損切り

《ショート》

・1本前が上の偏差1より下で、現在値が偏差1を上抜けしたらエントリー

・現在値がMA75を下抜けで決済、偏差2を上抜けで損切り

バックテストについて

バックテストはOANDAのMT4、TDS(デューカスコピーのヒストリカルデータ)を使用。

全ティックで、スプレッドは1.2pipsに固定で設定。

2015年1月1日~2021年5月前半の結果

総合成績

荒さはありますが右肩上がりになっており、取引数も多いのでフィルターで絞り込むことでもっと良くなる可能性を感じます。

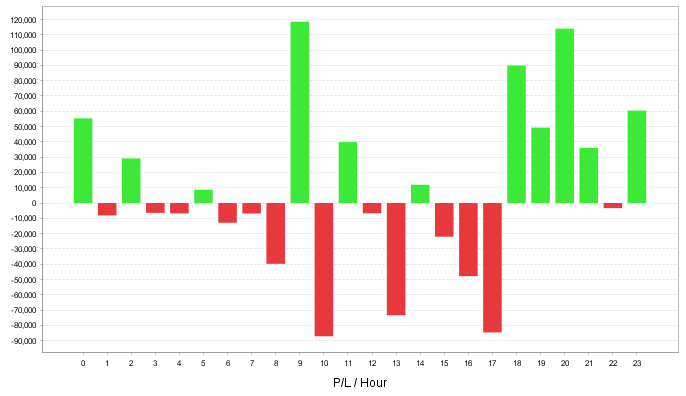

エントリー時間と収支の関係

時間はサーバー時間です。

ロンドンフィックス後の時間に優位性がありそうですね。

何故か東京時間終了後の1時間も突出して良いです。

特徴のある時間帯に偏っているので、フィルターの根拠としても良さそうです。

エントリー可能時間を9:00~9:59と18:00~21:59の5時間だけに絞ってみます。

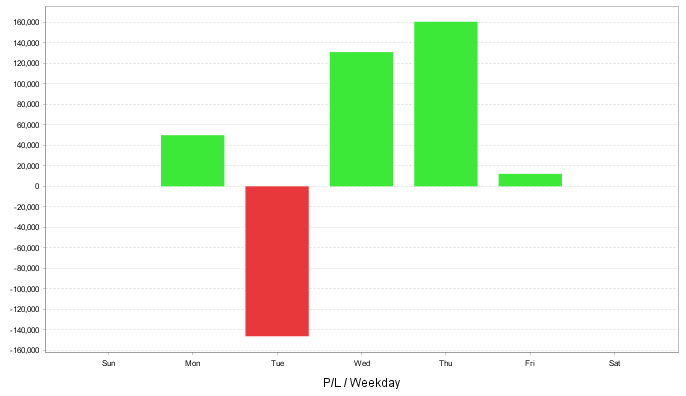

曜日と収支の関係

何故か火曜日だけ突出して悪い状況です。

曜日ごとの特徴として、火曜日はこの逆張りロジックに向かない動きの傾向が強いということなんでしょうね。

火曜日のエントリーを無しにしてみます。

時間と曜日のフィルターをかける

基本ロジック

上記の基本ロジックに以下を追加します。

・エントリー可能時間 9:00~9:59、18:00~21:59

・エントリー可能曜日 火曜日以外

2015年1月1日~2021年5月前半の結果

荒さはかなり解消されましたかね。

勝ちターンもかなり減りましたが、平均負けが下がった割合の方が大きくて勝率が上がっているので安定感が増した印象です。

ドローダウンも小さ目です。

取引数も週に平均3回程度です。

(実際には偏って多い週と全くない週があります)

結果の考察

割と良い結果が得られたと思います。

最適化に関しては若干大雑把に検索しているので、もっと調整できる可能性は残っています。

このままの方が良いかも知れませんが、工夫のアイデアもいくつかあります。

・エントリーに関しては、ボラによって偏差を変えることで拾う範囲を広げる。

ボラの無いレンジ状況の時に上下で狙えるかも知れません。

・トレンド判定を入れて決済ポイント変える。

逆張りなので、トレンドでエントリーを絞るのは得策ではない気がしますが、上位足のトレンドと逆の場合には決済を早める…なんていうのもありかも。

とりあえず深掘りせずにここで終了しますが、感触の良い感じなのでキープにして後日追及してみようと思います。

エンベロープ逆張りロジックの検証は今回で終了です。

次回からはエンベロープ順張りロジックの検証です。

順張り編はこちら

最後までお読みいただきありがとうございます。

EA化について

今回のEA作成にはレッツリアルの無料ツールを使用しています。

また、今回のEAはこのツールだけでも十分ですが、プログラムの勉強とカスタマイズ性を考えて以下のサイトを参考に独自に改変も行っています。