時間指定エントリーロジックの検証2 ~ ポンドドルの時間エントリー

前回、ポンド円のアノマリーを利用したロジックについて検証をしました。

今回は、その時に思いついた事を検証してみました。

前回の記事はこちら。

毎日、決まった時間にロングorショートのどちらかにエントリーしたらどうなるか?というものです。

とりあえず、ポンドドルで試してみました。

GBPUSD(ポンドドル)時間指定エントリーロジック

基本ロジック

・通貨ペア GBPUSD(ポンドドル)

・1日1回決まった時間にエントリーし、TPSLで決済する。

・エントリー時間はジャストから5分後。

(0:05、1:05、2:05・・・)※サーバー時間

・時間足は関係ありません。

ポンドドルを選択したのは、単に僕がポンドドル対象のEAを持っていないから 笑。

一日の中で毎時間エントリーするということではなく、一日に一回毎日同じ時間にエントリーするということです。

ロング、ショート共に24時間分の各パターンを検証しています。

時間を:05にしているのは、ジャストの前後2~3分に急な上下をする事があるのでそれを避けるためです。

TPSLは、10pips~100pipsの範囲で最適化により5pips刻みで調べています。

バックテストについて

バックテストはOANDAのMT4、デューカスコピーのヒストリカルデータを使用。

テスト期間は、基本的に2015年1月~2021年1月。

全ティックと始値のみでほぼ差が無かったので、始値のみで行っています。

時間足は関係のないロジックなので、始値のみでテストするために1分足で行っています。

ロングロジックの結果

2005年からのデータ

まず、0:05のロングエントリーについての結果です。

最初なので、2005年1月~全ティックでテストをしてみました。

スプレッドは1pipsで設定。

最適化の結果、TP20pips、SL35pipsに設定。(2015年~のテストで算出)

前半は下降、後半は上昇というグラフです。

途中で相場の傾向が変わったのか?という感じですが、このような感じは他のテストでもよく見られます。

あくまでも僕の個人的な考えですが、2015年辺りから傾向が変わっているように思います。

スプレッドが狭くなってきた、AIが入ってきた等も関係あるのか?なんて考えたりもしています。

正しいかは分かりませんが、2015年辺りから様子が違うのは事実で、現在の状況にマッチしているのではないか…と考えています。

いつまでもこの傾向が続くか分かりませんし、ずっと同じような傾向になるロジックの方が安心ですが、簡単ではありません。

そのような理由から、僕は2015年辺りからの傾向で見ることが多いです。

2015年からのデータ

ということで、2015年からのテストです。

荒いですが、一応右肩上がりです。

勝率67%でTPSLも浅めなのですが、問題は時間帯です。

サーバー時間0:05なので、業者によってはスプレッドが安定しない時間帯ですよね…

ロングはこの他に、1:05、14:05、15:05、16:05でプラスになりましたが、右肩上がりというよりは、上下しながら着地がプラスだったという感じです。

ショートロジックの結果

ロングは一応5時間でプラスになりましたが、ショートは…

なんと19時間でプラス着地の結果になりました。

プラスにならなかったのは、0:05、1:05、16:05、19:05、21:05の5時間。

ロングでプラスにならなかった時間がショートでプラスになりそうな気もしますが、単純にそうでは無いようです。

両方ともプラスになる時間もあるし、どちらもプラスにならない時間もありました。

ロングの時のように、なんとなくプラスに着地したというのもあれば、長く続ければ増えていくかも?というのもありました。

タイプもバランス型から、低勝率損小利大型、高勝率損大利小型など色々です。

7:05にエントリー

バランス型では7:05のエントリーがなかでは良い方かな?

最適化の結果、TP40pips、SL45pipsに設定。

15:05にエントリー

一番純益が多かったのは15:05のエントリー。

最適化の結果、TP100pips、SL25pipsに設定。

低勝率損小利大型で、一応収支が増える方向へ向かっています。

ここまで見て気付いた方もいるかと思いますが、取引数に違いがあります。

上記の3つとも、同じ期間に1日に1回エントリーしているので、取引数も同じになるはずです。

この点については考察で述べようと思います。

結果の考察と裁量トレードでの活用法

上記3つは、今回のロジックの中で、一見して多少は期待が持てそうなパターンを抽出しています。

実運用に耐えられるものなのか考えてみます。

取引数の違いについて

期間から考えると、1日に1回エントリーしたら1550回以上になると思います。

それよりも少ないということは、エントリーしていない日もあるということですね。

エントリーしない日がある理由は、エントリー対象の時間にすでにポジションを保有しているということです。

つまり、一日以上の持越しをしている場面があるわけです。

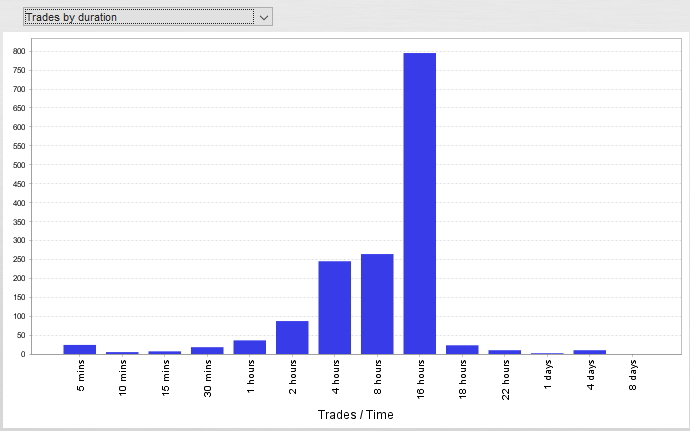

ポジション保有時間を調べてみました。

0:05 ロングエントリー

15:05 ショートエントリー

1日以上の持越しをしている数が結構ありますよね。

また、持越しまでいかないにしても、保有時間が長時間に渡るものが多い事が分かると思います。

エントリー後にTPSLの間を上下しながら最終的にどちらかにゴールしたという感じでしょう。

耐えるFX系のトレードになっているんじゃないかと想像します。

でも、エントリー時間と方向によって、何故か偏りが発生しているということなんですよね…

偏りが発生する理由…

今回の検証では、以下の2点の偏りが見られました。

・エントリー時間と方向によっては利益側に動くことが多い場合がある。

これについては、何のイメージも考えも浮かびません。

単に僕が知らないポンドやドルについての需要の傾向があるのかも知れませんし、そんなのは関係ないかもしれません。

割と短時間で決着がつくのであれば、時間帯によって上下する傾向があるかもしれないと思うのですが…

数時間以上保有してから決済されている事を踏まえると、たまたまTPSLの範囲がマッチしただけのようにも思います。

・ロングよりもショートの方が利益で終わるパターンが多い。

これについては相場の傾向によるのではないでしょうかね。

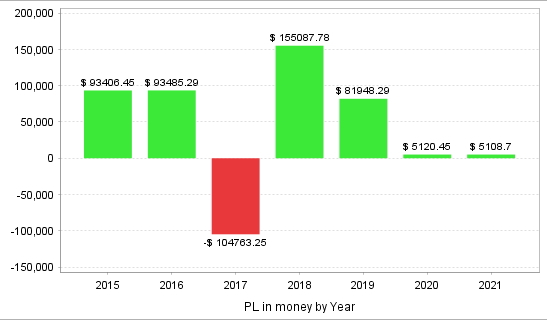

2015年辺りからのポンド円は以下のような感じです。

大きな流れが下向きだからって事ですかね。

実際、15:05のデータを年代別にみると、上昇傾向の2017年頃や2020年は調子が悪いです。

単に下落傾向だから、どこからでもショートして耐えていれば何とかなった時期だっただけかもしれません。

週足のチャートを見ると、現在の大きな流れは上昇傾向です。

このままこの傾向が続けば、2021年も今回調べたロジックは通用しない可能性が高そうです。

裁量トレードでの活用法

結局、裁量トレードで活用できそうな具体的な何かはありませんでしたかね。

他の通貨でも同じような感じなのだろうと思います。

まぁ、やはり大きな流れに乗った方が勝ちやすいということは再確認できたかな。

ただ、いつ流れが変わるかは分かりませんので、過信は禁物です。

流れに乗っているのだから耐えていればそのうち戻るだろう…が通用しない場面も過去のチャートにいくつかありますよね。

計画的に損切りをするのは大事です。

まとめ

今回は、単純に特定の時間にロングのみ、ショートのみをエントリーするだけの簡単なものでした。

それでも多少なりとも傾向があったのは驚きです。

これに何か条件を付けて、エントリーを上下に振り分けたらどうなるだろう?というのはずっと考えているところです。

今後の検証ネタにしようと思います。

長文にも関わらず、最後までお付き合いいただき、ありがとうございました。