RSIを使った順張りロジックの検証④

色々なロジックをEA化して検証しています。

検証の過程も含めてアウトプットしているので、ゴールが見えていて、こうやれば勝てますよって話ではありません。

もしかしたらこの中に、みなさんにとってのヒントが有るかもしれないし、無いかもしれないし…

今回は、RSIで順張りをイメージしたロジック検証の第4章です。

初めての方は第1章からご覧ください。

今回は、第3章のロジックをベースにした自作EA(NagisRSIポンド円)の詳細です。

NagisRSIポンド円

RSIとMAを使ったポン円5分足のロジックです。

基本ロジックは第3章をご覧ください。

今回は、基本ロジックに追加した時間制御、週末決済、トレーリングストップ等のお話です。

エントリー可能時間・週末決済

エントリー可能時間については、どのように絞るか悩みました。

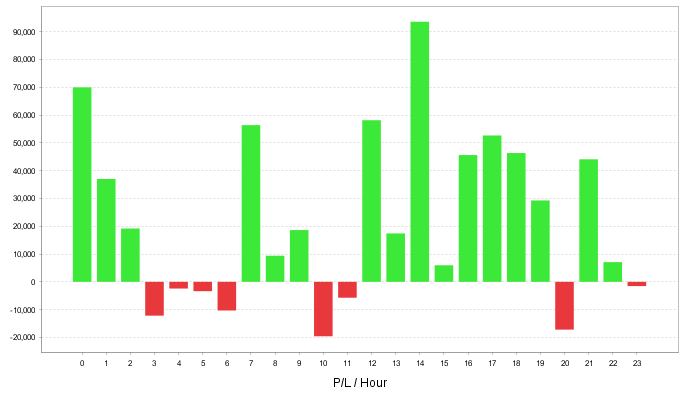

図1は、2015年~のエントリー時間と収支の関係です。

時間はサーバータイムです。

図1

単純に図の赤い時間帯を削れば、バックテストの結果は良くなります。

しかし、これは2015年~の累積で、実際には年によって違いがあります。

特定の年に大きく損失を出したり利益が出た時間帯があれば、累積に影響している場合もあります。

また、2015年以前の状況もありますしね。

なので、偏っている理由がイメージできるようにしたいのです。

ということで、3:00~5:59(東京時間前半)、10:00~11:59(欧州開始頃)、23:00~23:59(営業日切り変わり前)をエントリー禁止時間としました。

また、週末の持越しを避けるために、金曜日は強制決済時間を設けています。

最終エントリー可能時間を18:00とし、決済条件に達していなくても18:30で決済という設定です。

トレーリングストップ

利益確定はロジック決済、トレーリングストップ、TPのいずれかになるようにしています。

トレーリングストップは+40pipsで発動し、14pips離れたところにSLを移動する形です。

そして、2pips以上進む毎にずらしていくという設定です。

急な値動きで、トレーリングストップが発動する前にTPに到達した場合は、TPでの決済になります。

以上を全部含めたバックテストの結果です。

2015年1月1日~2021年7月1日の結果

図2

結果の考察

実際に稼働を開始したので考察というのもあれですが…

1つ気に入らない点があって、負けた時のフルSLが高いんです。

負けのターンの半分近くはフルSLかな?

まぁ、それがあってこのバランスだとも言えるのでしょうが、何とかしたいなぁとは思っています。

2015年からのデータを使用して記事を書いていますが、2003年~の検証も行ったうえで判断もしています。

全てレッツリアルの無料ツールで再現できますので、遊んでみてください。

時間の部分はちょっと複雑になるかも知れませんが、ソースを弄らずに組み合わせで何とかなりそうかな。

トレールについては、ソース内で数値を弄る必要がありますが、関数の書き換え等はしなくてもできます。

僕は独自に色々と書き換えてぐちゃぐちゃになってますけど 笑。

この後も変更等はしていくつもりです。

日記や配信では触れるかも知れませんが、検証記事には致しません。

次回は別のロジック検証です。

何にしようかな~。

最後までご覧いただきありがとうございます。

EA化について

今回のEA作成にはレッツリアルの無料ツールを使用しています。

また、プログラムの勉強とカスタマイズ性を考えて以下のサイトを参考に独自に改変も行っています。