時間指定エントリーロジックの検証6 ~ 仲値トレード③ー1

前回、仲値の時間にドル円の売りを仕掛けるトレードについて検証しました。

今回は、仲値に向けてドル円の買いを仕掛けるロジックについての検証です。

ドル円の仲値に向けた買いトレードの検証

仲値トレードとは

仲値についての説明は省略しますので、ご存じない方は調べてください。

仲値の傾向を利用したロジックは、既にたくさん出回っています。

ざっくりいうと、仲値前はドル円の買い、仲値後はドル円の売りを基本としたロジックです。

今回は仲値前のドル円買いロジックに焦点を当てています。

仲値前のどの時点で仕込むと優位性が高いのか探っていきたいと思います。

また、五十日、週末、月末等で特に傾向が強いという偏りもあるようなのでその辺りも僕なりに調べてみたいと思います。

最近では、仕込みの時間がどんどん早くなり、前日のロンドンフィキシング後からというようなロジックもあるようです。

ただ、そこまで行くと仲値トレードと言えるのか?という気もしますので、営業日が変わって仲値前の2時間程度の範囲で考えようと思います。

基本ロジック

仲値前のドル円買いロジックでよく目にするのは、日本時間 9:30にロングエントリーで9:55に決済というものです。

まずは、これを出発点にして見ていきたいと思います。

・通貨ペア USDJPY(ドル円)

・日本時間 9:30にロングエントリー

・日本時間 9:55に決済

・TPSLは設定しない

夏時間と冬時間で傾向に違いがあるかも知れませんので、最初は分けて見ることにします。

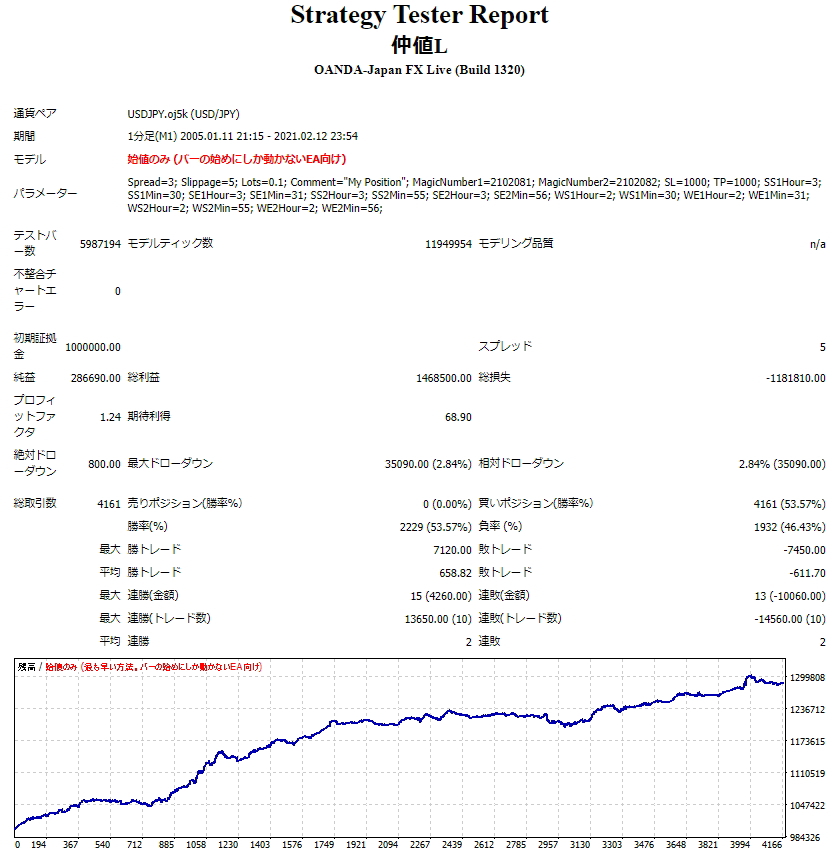

バックテストについて

バックテストはOANDAのMT4、デューカスコピーのヒストリカルデータを使用。

1分足の始値のみで、スプレッドは0.5pipsに設定して行っています。

※全ティックと始値のみでほぼ同様の結果です。

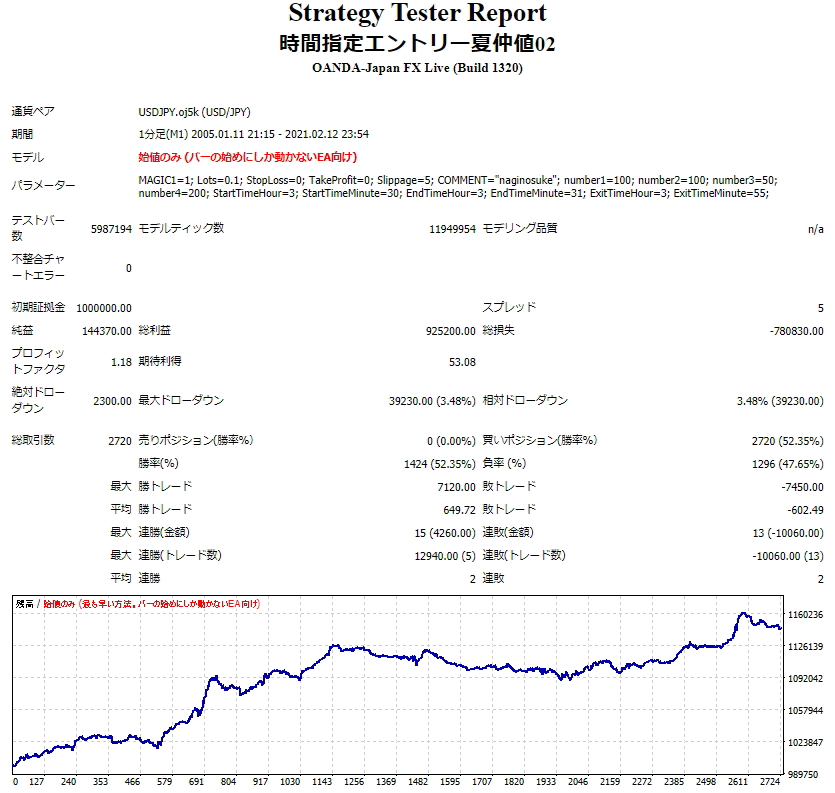

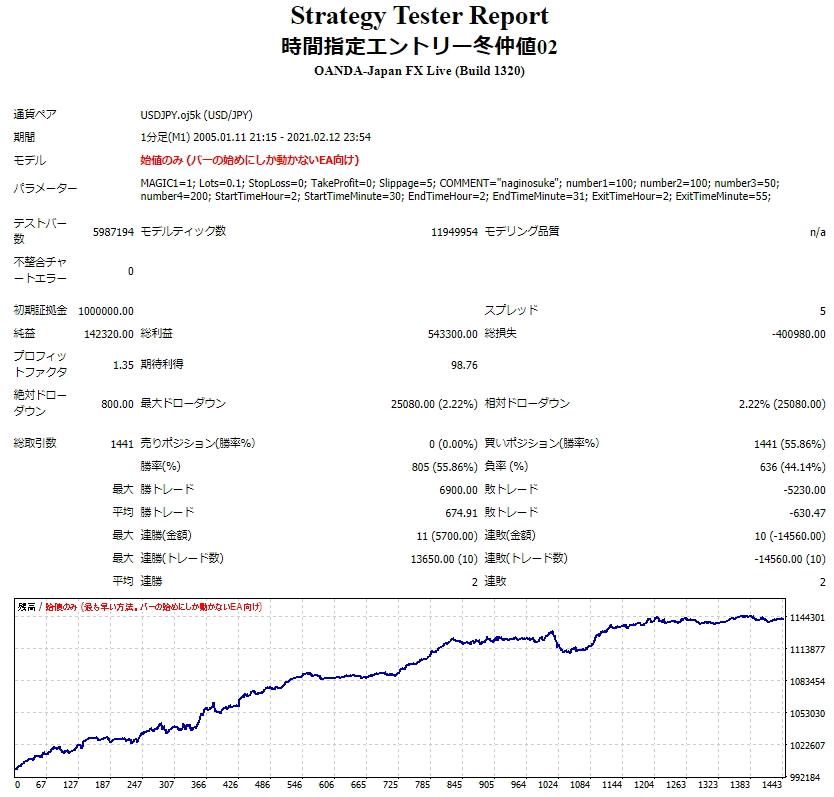

2005年1月~2021年2月前半までの結果(夏冬別)

総合成績

(夏時間)

(冬時間)

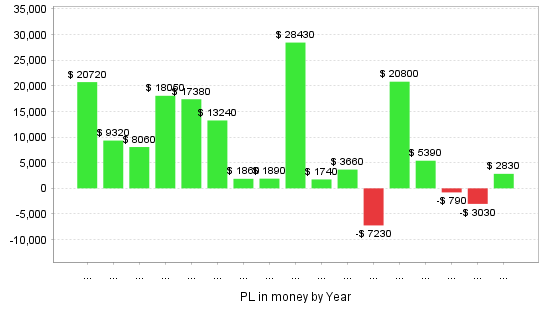

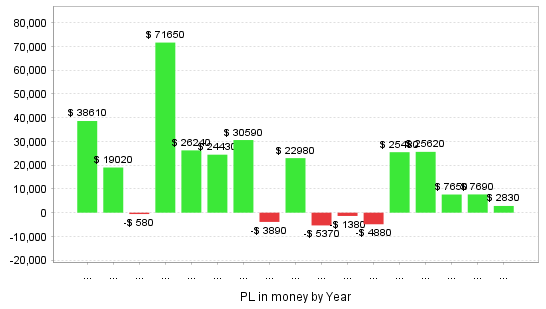

各年ごとの収支

(夏時間)

(冬時間)

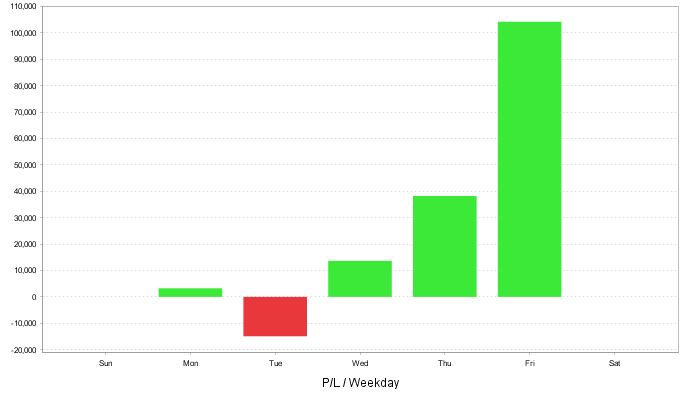

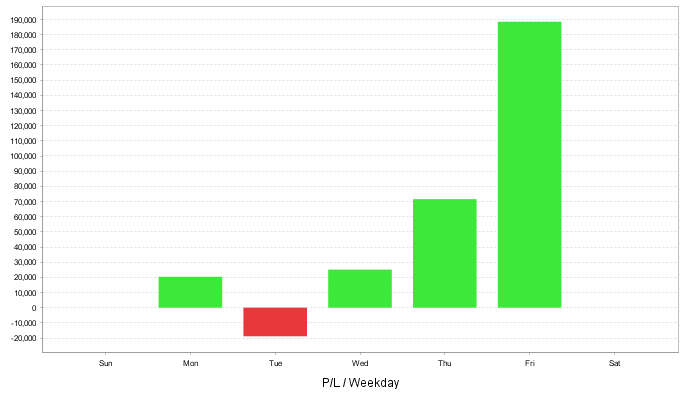

曜日ごとの収支

(夏時間)

(冬時間)

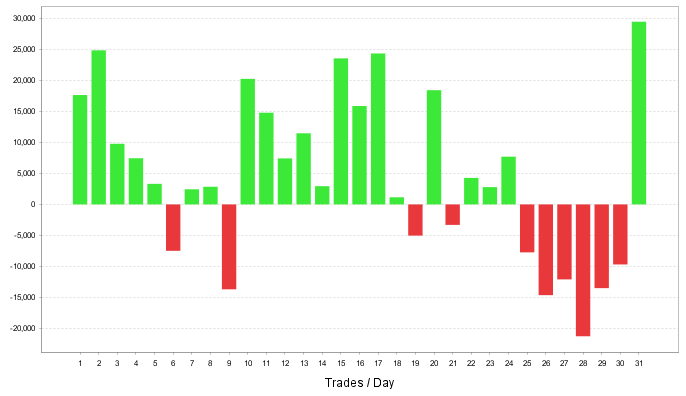

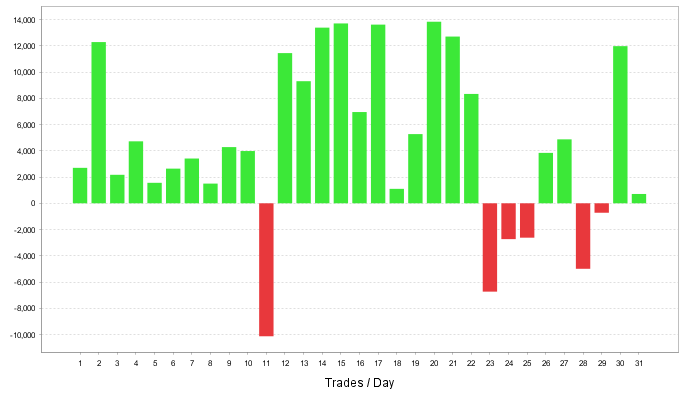

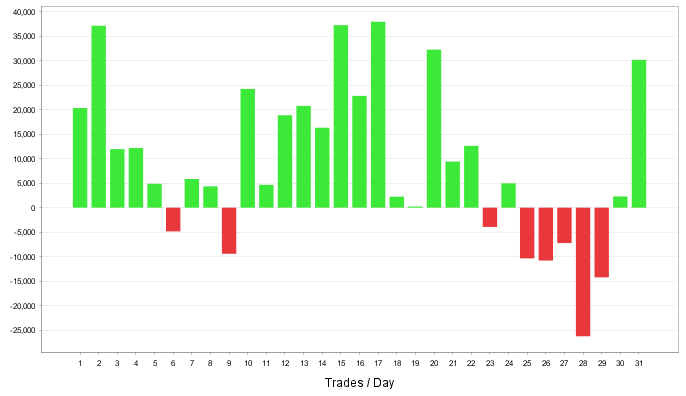

日別の収支

(夏時間)

(冬時間)

夏時間、冬時間別の傾向

ざっと並べてみましたが、総合的にみると冬時間の方が成績が良い感じですかね。

パッと見た感じでは通年でマイナスになっている年もあるようです。

共通して言えるのは、週末は傾向が強いということでしょう。

月末に関しては、月の後半が…というよりは終わりの2日間程度かもしれません。

五十日は、10日、15日、20日は良さそうです。

では、通年にしてみて見ましょう。

2005年1月~2021年2月前半までの結果(通年)

総合成績(通年)

各年ごとの収支(通年)

曜日ごとの収支(通年)

日別の収支(通年)

結果の考察と裁量トレードでの活用法

一応、右上がりっぽいグラフにはなっていますが、曜日や日によって極端な偏りがある事や仕込み時間が最適なのか?というような点も考えると、このままの状態で深掘りするよりは条件を絞って考えた方が良さそうです。

差し当って、木曜日や金曜日だけの状態でどうなるかを見てから考えようと思います。

続きは以下の記事をご覧ください。

最後までお読みいただきありがとうございます。