移動平均線からの乖離を使ったロジック検証1~エンベロープの逆張り④

色々なロジックをEA化して検証しています。

検証の過程も含めてアウトプットしているので、ゴールが見えていて、こうやれば勝てますよって話ではありません。

もしかしたらこの中に、みなさんにとってのヒントが有るかもしれないし、無いかもしれないし…

今回は、移動平均線からの乖離を使った逆張りロジック検証の第4章です。

初めての方は第1章からご覧ください。

これまでの流れは、SMA200からの乖離がある一定の幅に達したら逆張りをするロジックについて、5通貨ペアで調べてきました。

乖離率の代わりにエンベロープを使っています。

その中で良さそうなのはユロ円の1分足でした。

まぁ、取引数を考えると若干微妙ではありますが…

今回は、ユロ円の1分足で、エントリーのタイミングを少し変えて比較をします。

4パターンのエントリータイミングを比較する

ロジックの概要は、期間200のエンベロープで設定した偏差に到達したら逆張りをするといものです。

到達した時に、どのようなタイミングでエントリーするかを4パターン考えました。

これまでの検証は、現在値が定めた偏差を超えた瞬間にエントリーするという形です。

他に、超えて足が確定した時、ヒゲだけ超えた時、超えて戻って来た時というのを考えています。

それぞれメリット・デメリットがあると思いますので比較したいと思います。

基本ロジック

・通貨ペア EURJPY(ユロ円)

・時間足 1分足

・SMAの期間 200

《エントリー》

エンベロープの偏差1(0.41)に達した時に、下記パターン①~パターン④のタイミングで。

《決済》

現在値がSMA200を抜けた時。(利確)

現在値がエンベロープの偏差2(0.67)を抜けた時。(損切り)

また、TP110pips、SL30pipsを設定

比較のため、エントリー条件以外は全て同じにします。

バックテストについて

バックテストはOANDAのMT4、TDS(デューカスコピーのヒストリカルデータ)を使用。

全ティックで、スプレッドは0.8pipsで固定。

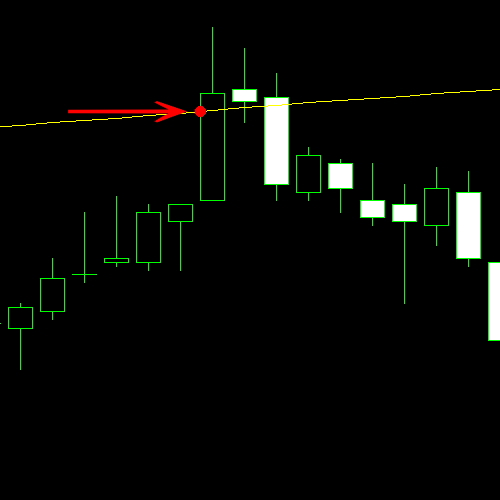

パターン①

これまでやってきた形です。

現在値が上の偏差1を上抜けでショート、下の偏差1を下抜けでロングです。

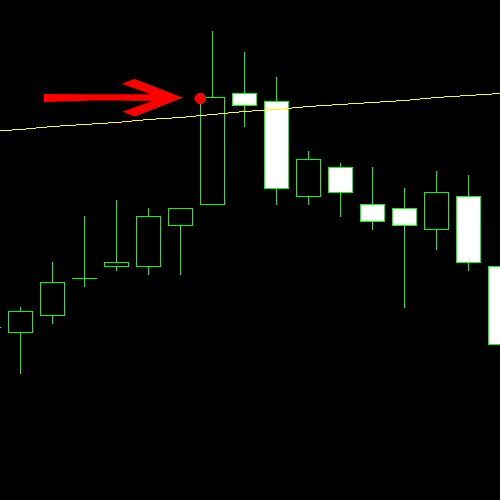

図1はショートエントリーの例です。

黄色いラインがエンベロープの偏差1で、矢印で示した赤点の価格でエントリーになります。

図1

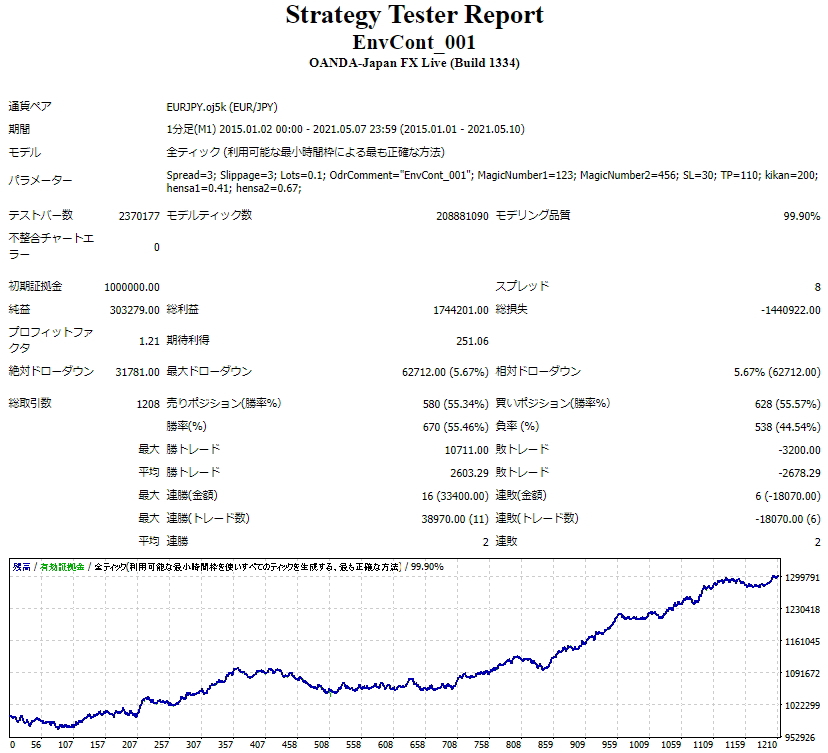

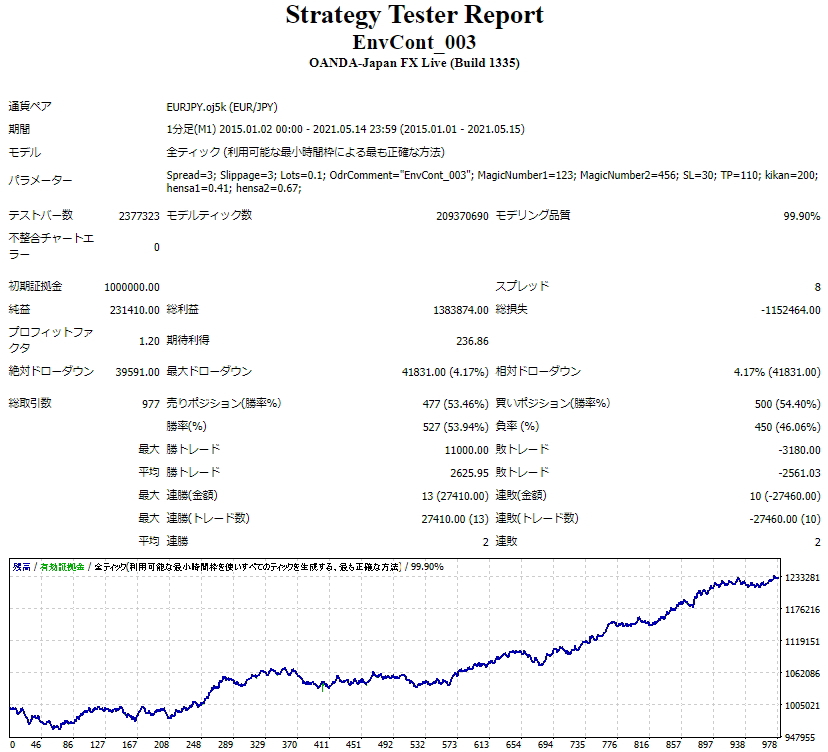

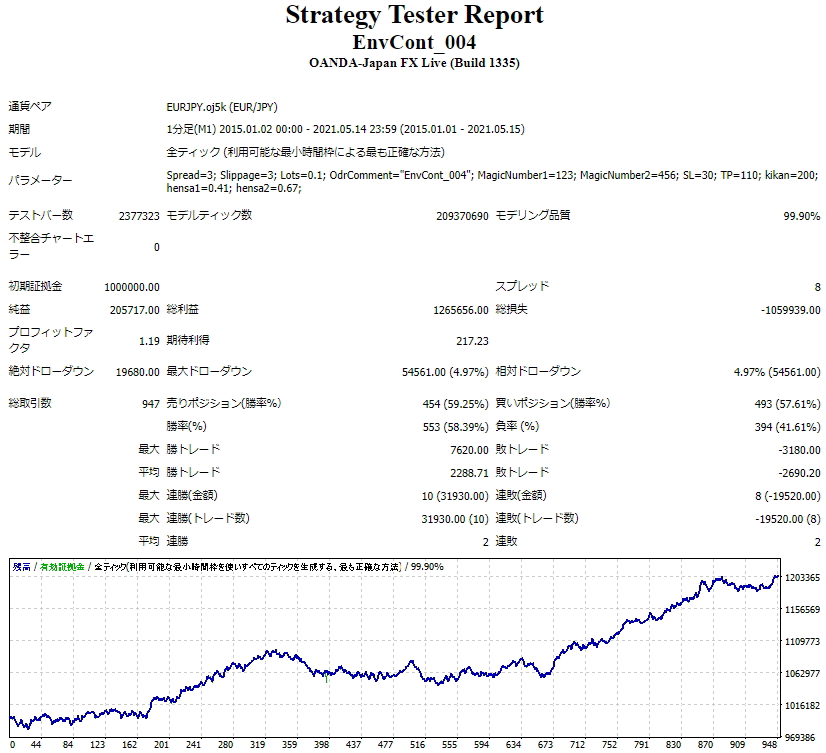

パターン① 2015年1月~2021年5月前半の結果

パターン②

1分足の終値が上の偏差1を上抜けて確定でショート、下の偏差1を下抜けて確定でロングです。

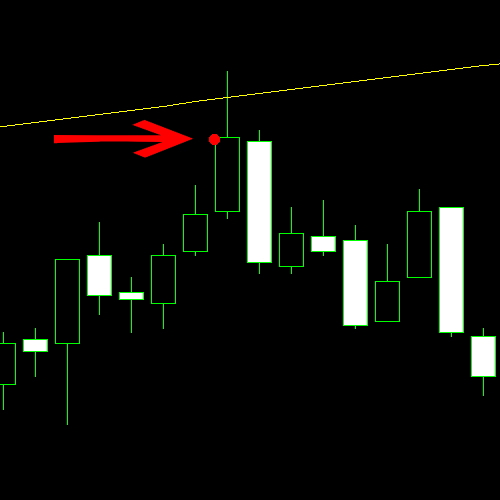

図2はショートエントリーの例です。

図2

パターン①よりは、利確も損切りも値幅的に少し有利になります。

ただ、次のパターン③ような場合に獲りこぼしが発生することもあります。

どういうバランスになるか見てみましょう。

パターン② 2015年1月~2021年5月前半の結果

パターン③

上の偏差1を上抜けて高値を付けた後に戻って下で終値が確定でショート。

下の偏差1を下抜けて安値を付けた後に戻って上で終値が確定でロングです。

ヒゲで偏差1を抜けた形となります。

パターン①よりは値幅的に不利になりますが、ヒゲでの反発に優位性があるのならワンチャン?

図3はショートエントリーの例です。

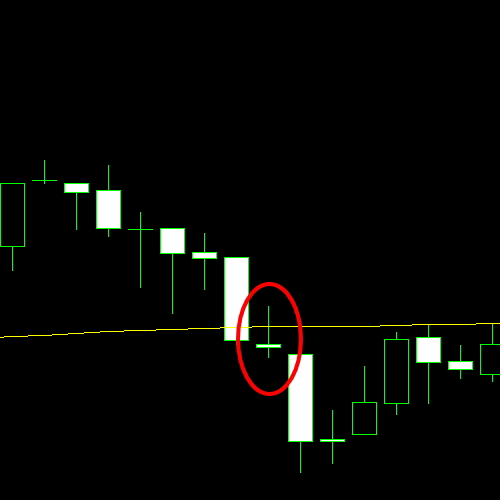

イメージはこの図3の形ですが、図4のようなパターンも条件と一致しちゃいますね。

図4

また、偏差1付近で揉み合いになった場合には結局パターン②と同じだし、ヒゲでの反発だけに絞るのは難しそうです。

そうなると値幅が不利な分がどう影響するか。

パターン③ 2015年1月~2021年5月前半の結果

パターン④

偏差1を抜けて戻ってくるところを狙う形です。

イメージとしては、図5、図6のような感じです。

図5

図6

パターン①~③は進行方向と逆にエントリー諸逆張りですが、これはそれまでの方向とは逆ではあるものの、一応進行方向にエントリーする感じですかね。

ただ、やはり図7のように偏差1辺りで揉み合うことも良くあるので、すんなりは行かないかな?

図7

具体的なエントリーのイメージは、上の偏差1を上から下に抜けて確定したらショート。

下の偏差1を下から上に抜けて確定したらロング。

図8はショートエントリーの例です。

図8

これもパターン③と同じように値幅は不利になりますね。

完全逆張りではない分で勝率が上げられるか?

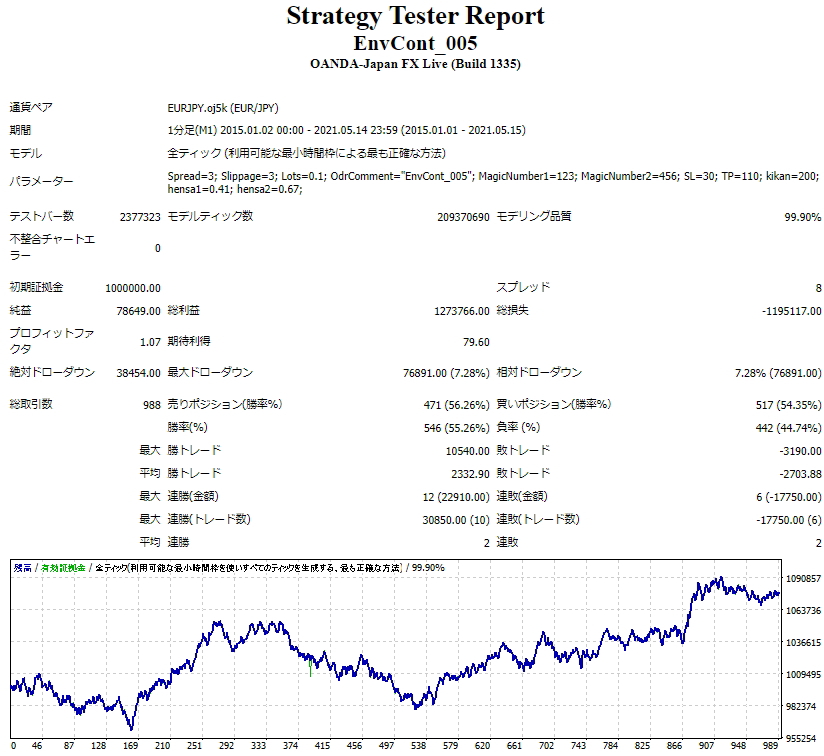

パターン④ 2015年1月~2021年5月前半の結果

結果の考察

ロジック的には僅かな違いを検証しましたが、結果としてはパターン①が良さそうでしょうか。

まぁ、パターン①で算出したパラメーターを使っているので当然なのかも。

勝率や平均勝ち負け等は、事前にイメージした感じで変化していますが、思ったほどではなかったです。

他のパターンでも、それぞれで最適化すればもっと良くなるかも知れませんが、やはり取引数が少ないのが気になります。

それよりも期間を変えてどうなるかの方が興味があります。

今の段階で深追いしても仕方がない気がするので、MA200についての検証は次回で一旦終了し、別の期間での検証に移ります。

ここまでの流れで、エントリー時間や曜日によって偏りがみられていますので、次回はそれについて調べてみます。

この続きはこちら。

最後までお読みいただきありがとうございます。

EA化について

今回のEA作成にはレッツリアルの無料ツールを使用しています。

また、今回のEAはこのツールだけでも十分ですが、プログラムの勉強とカスタマイズ性を考えて以下のサイトを参考に独自に改変も行っています。