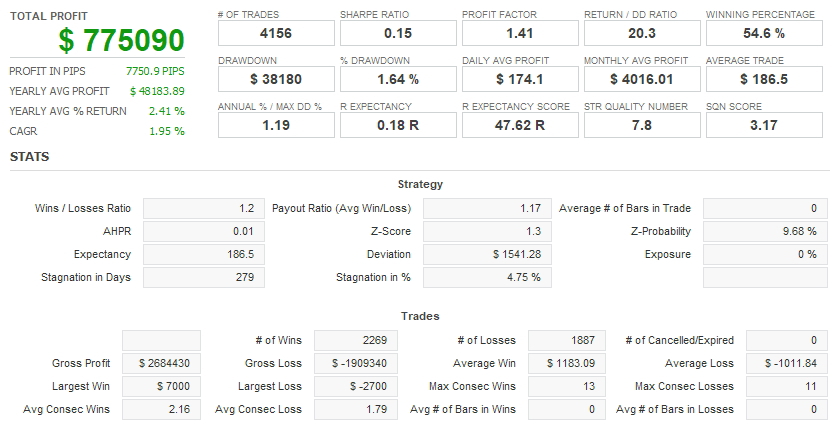

時間指定エントリーロジックの検証4 ~ 仲値トレード①

時間指定エントリーについて色々と調べています。

MT4の機能を使ってバックテストを行うのですが、日本時間に関するものはちょっと厄介です。

MT4はサーバー時間というので動いており、米国のサマータイムに合わせて夏時間と冬時間で1時間ズレるのです。

日本時間の決まった時間を指定したい場合、夏時間と冬時間を切り替えなければいけません。

僕のスキルでは無理ーな状態でしたが、プログラムが得意なお仲間に教えて貰ってできるようになりました。

ということで、以前から気になっていた仲値トレードについて検証してみました。

ドル円の仲値トレードの検証

仲値トレードとは

仲値とは何か?については説明を省きますので、グーグル先生にでも聞いてください。

仲値の傾向を利用したロジックは、既にたくさん出回っています。

ざっくりいうと、仲値前はドル円の買い、仲値後はドル円の売りを基本としたロジックです。

仲値前の買いロジックは、エントリー時間の範囲が広いので調べるが大変そうです。

さらに、五十日、週末、月末等で特に傾向が強いという偏りもあるようで、絞り込むプログラムが必要ですかね。

それに対し、仲値後の売りロジックは仲値で売って、いつ決済をすれば良いかを調べれば良いので、絞りこみやすそうです。

ということで、今回は仲値後の売りロジックの検証です。

仲値後にドル円は下がるのか?

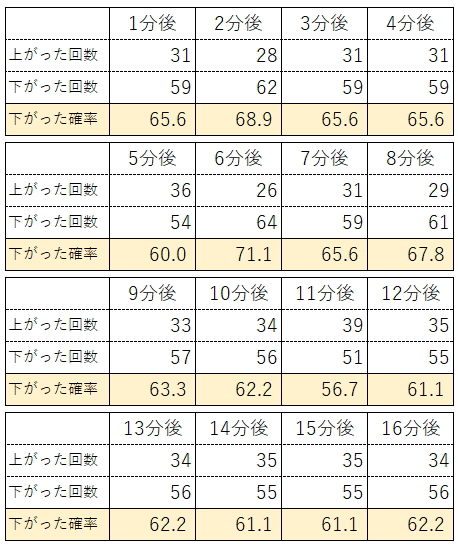

EA化で検証する前に、下調べとして1分足のデータを実際の価格の推移を調べました。

9:55のドル円の始値から見て1分後、2分後…の価格が下がっている確率です。

1分足だとデータ量が多くなるので、2019年の冬時間のみの結果です。

かなりの確率で下がっていますね。

2019年の冬時間で調べたのには理由はなく、たまたまです。

もしかすると他の期間ではこのような結果にならないかも知れませんが、EA化して調べてみることにします。

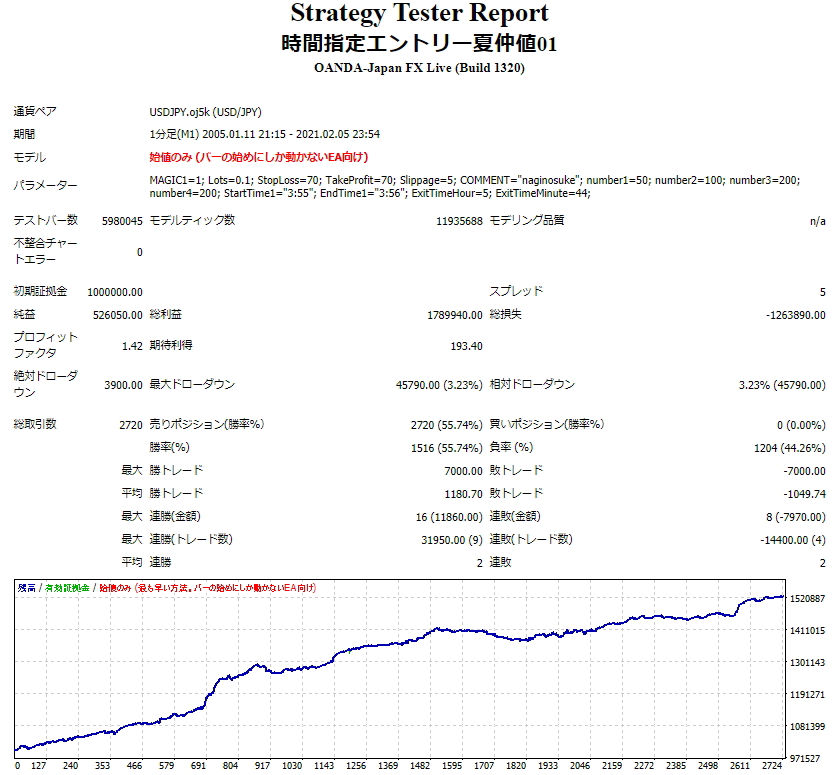

基本ロジック①

・通貨ペア USDJPY(ドル円)

・日本時間 9:55にショートエントリー

・日本時間 11:44に決済

・TP 70pips、SL 70pips

基本的に、時間でエントリー、時間で決済のロジックですが、先にTPSLに到達した場合はそこで決済という感じです。

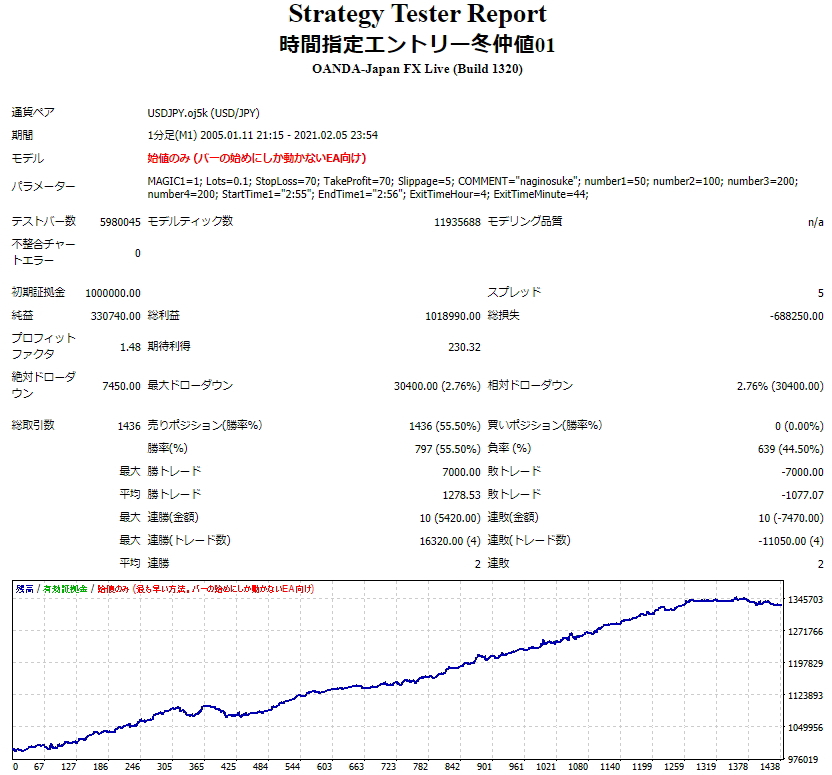

バックテストについて

バックテストはOANDAのMT4、デューカスコピーのヒストリカルデータを使用。

1分足の始値のみで、スプレッドは0.5pipsに設定して行っています。

※全ティックと始値のみでほぼ同様の結果です。

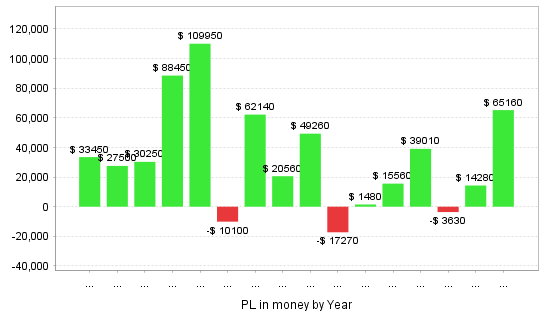

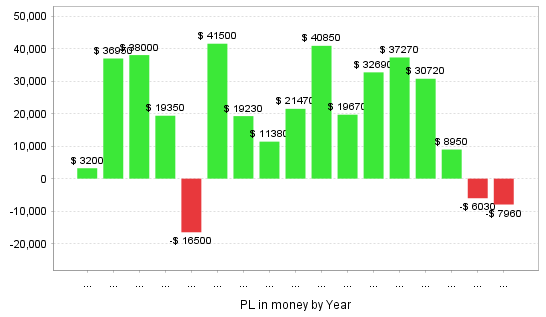

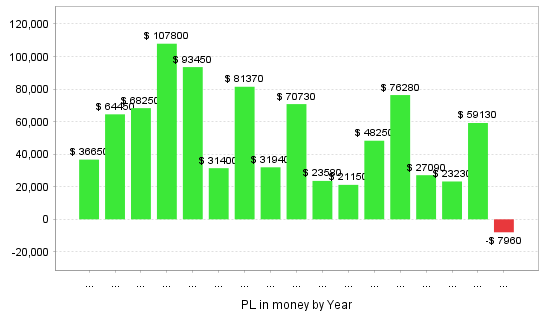

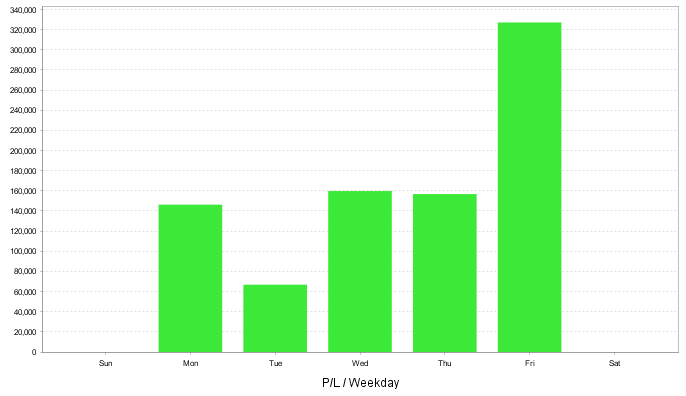

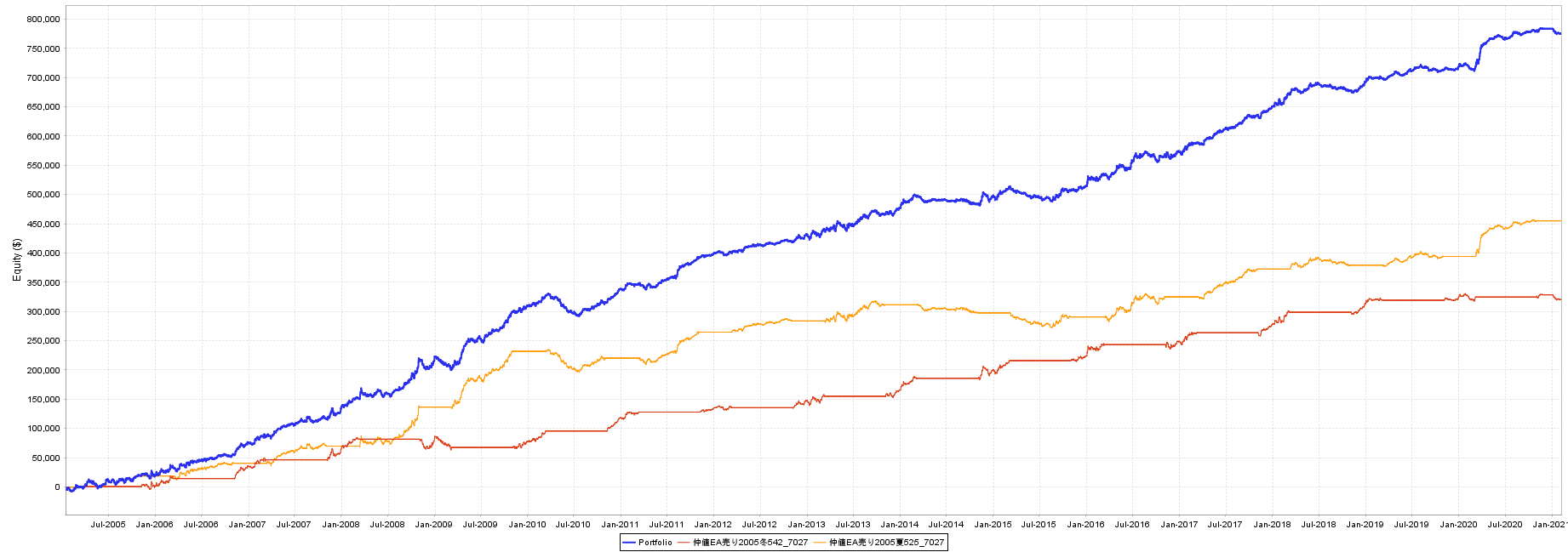

2005年1月~2021年1月までの結果

夏時間

各年ごとの成績(夏時間)

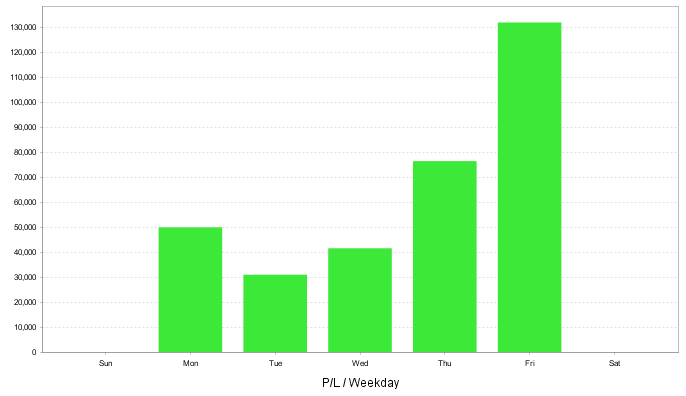

曜日ごとの成績(夏時間)

冬時間

各年ごとの成績(冬時間)

曜日ごとの成績(冬時間)

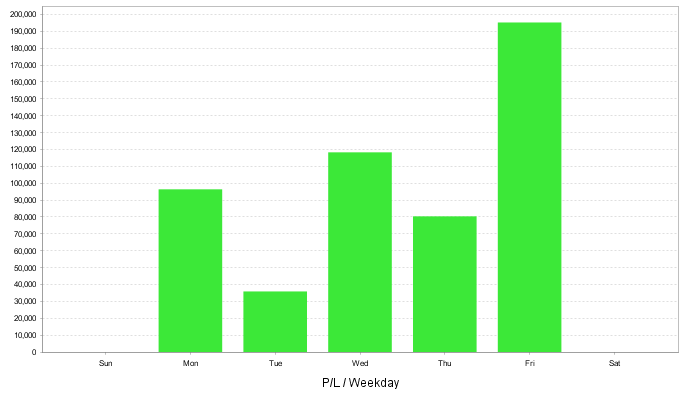

夏冬合算

各年ごとの成績(総合)

曜日ごとの総合(総合)

とりあえず各データを並べてみました。

年間を通してみると、2005年~2020年の16年間負けなしのようです。

ただ、TPSLは一応最適化により算出した値ですが、多くは時間で決済されています。

一方的に上昇するような場面では、個人的には適度に諦めたいところです。

また、決済時間についてももっと最適な時間があるかもしれません。

ということで、もう少し深追いしました。

最適な決済時間を探る

SLについては色々と探った結果、27pipsでも良さそうです。

時間前に損切りになることが増えますが、それ以上のマイナスになることは減ります。

トータルではやや減りますが、大きな損切りが無い安心感は大事です 笑。

次は決済時間の検証です。

以下の方法で確認しました。

・TP 70pips、SL 27pips

・日本時間 9:55にショートエントリー

・決済時間を9:56~12:00まで1分ずつ変更し、トータル収支と勝率を比べる

・期間は2015年1月~2021年1月

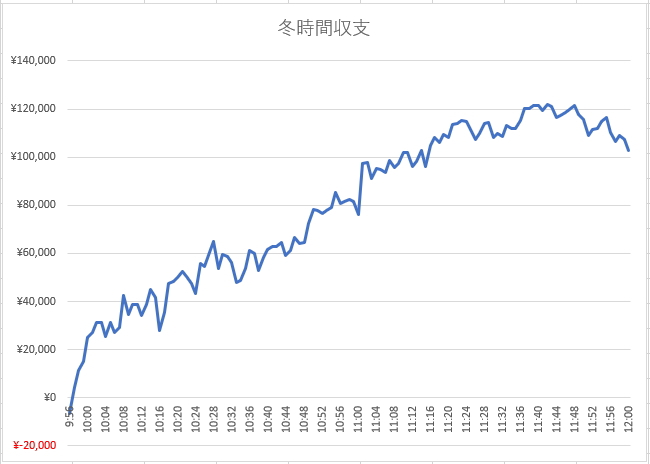

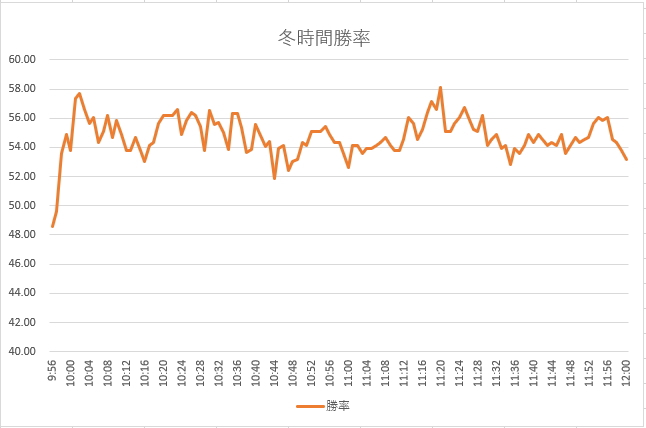

経過時間と収支、勝率の推移

上記の方法で時間と収支の関係をグラフにしました。

横軸が時間、縦軸が収支です。

夏時間

冬時間

両方とも、時間の経過とともに収支は増えていますが、11時台にピークがありそこからは下がっています。

夏時間のピークは11:25分、冬時間は11:42です。

夏時間は11:30を超えない方が良さそうですかね。

冬時間は11:40前後で同じくらいの推移なので、11:40くらいにするのが良いかもしれません。

夏時間11:00におかしな動きがあります。

11:00に一瞬買戻しが入っているような動きです。

この部分について2005年から調べてみたところ、2016年~2017年に特に強く出ている傾向のようなのでとりあえずスルーとします。

面白いのが、夏時間は緩やかな放物線のような上昇で、冬時間は直線的な上昇になっているところかな。

これが勝率の推移にも表れています。

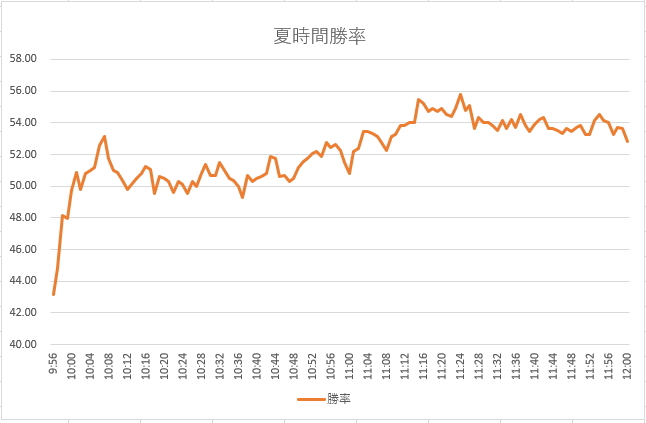

横軸を時間、縦軸を勝率にしてグラフにしてみました。

夏時間

冬時間

夏時間は11:00頃を境に、52%以下から52%以上に一段上がっています。

冬時間はずっと52%以上です。

夏と冬の違いはどこから来るんでしょうかね?

基本ロジック②

以上の点を総合して、以下の設定でバックテストを行いました。

バックテストの方法はロジック①と同様です。

・通貨ペア USDJPY(ドル円)

・日本時間 9:55にショートエントリー

・決済時間 夏時間は11:25、冬時間11:42

・TP 70pips、SL 27pips

・期間は2005年1月~2021年1月

夏冬合算の結果

TP70SL70の時よりも若干パフォーマンスは落ちますが、含み損に耐える時間や値幅は少なくなります。

どちらかというと、決済時間までに大きめの損失になる部分を切り落としている感じです。

結果の考察と裁量トレードでの活用法

過去において、仲値でドル円を売りある程度のところで決済することで利益になっていたことが分かりました。

日本の仲値というシステムが変わらない限り、この傾向は続きそうな気もしますが、輸出入にも関係しているので、日本の貿易額の変化にも依存しそうです。

実際、2021年2月1週目を終えた現時点では勝率が30%程度で負けている状態です。

コロナの影響なのでしょうかね?

ただ、年次で16年間プラスになっている事を考えると、下がっている今がチャンス?なんて思ったり思わなかったり 笑。

あと、夏時間と冬時間で傾向が違うのも興味深いですね。

日本時間で見れば同じ時間帯ですが、サマータイム導入国から見ると1時間ズレているわけで、そこら辺が影響しているのでしょうか?

まぁ、その様な経済的な事やファンダメンタルズはさっぱりわからない僕なので、傾向が偏っているところにBETするだけです。

裁量トレードでの活用法とまとめ

エントリーも決済もキッチリ決まっているロジックなので、裁量でやるよりはEA化してしまった方が楽だと思います。

あえて裁量にするならば、決済部分を高値安値や水平線、キリ番、トレンドライン、オーダー状況、通貨強弱の推移等で決めていくのもありでしょうかね。

仲値後の東京時間は、このロジックで設定した時間ぐらいまではトレンドは変わらないかヨコヨコになるイメージなのでどうかとは思いますが…

あくまでも個人的なイメージですけど。

あとは、この時間帯にオージー系の指標で急変することもあるのでそれに対応する事も考えられますかね。

今回はTP70の設定で、利確の多くは時間決済に含まれる形のロジックです。

TPをもっと小さくし、ある程度利益が出たら時間前でも利確していく方法も考えられると思います。

次回はそのロジックについて検証します。

長文にも関わらず、最後までお付き合いいただき、ありがとうございました。